年金Q&A

年金Q&A

制度関係

保険料・掛金関係

給付・手続関係

その他

制度関係

- Q1

- 各制度に加入すると、どんなメリットがあるのですか?

- A

-

各制度に加入している皆さまは、加入していない会社員の方にくらべ、次のようなメリットがあります。

■ メリット1

DB制度における給付(年金または一時金)は、すべて会社の負担により賄われています。そのため、基金に加入している皆さまの負担はなく、国の年金とは別に上乗せ給付を受給できます。

■ メリット2

DC制度に加入している場合は、加入者の選択によって掛金を上乗せして拠出することで、更に老後の生活収入を蓄えておくことができます。

■ メリット3

会社の福利厚生に、さらに基金の福祉施設事業が加わります。慶弔金の支給や契約保養施設の利用、年金に関する相談など、皆さまのライフプランづくりを応援する福利厚生が充実します。

- Q2

- DB制度のキャッシュバランスプランとはどのような制度ですか?

- A

-

拠出された掛金をもとに利息を付与して年金原資を積み立てる年金制度です。

基金に加入すると、仮の口座である「仮想個人口座」が設定され、その口座に会社が拠出する掛金とその利息が積み立てられていきます。

- Q3

- 新制度に移行する年に年金がうけられる60歳になりますが、

旧制度と新制度のどちらの給付がうけられますか? - A

-

移行日(H28.10.1)に年金受給権が発生しているかどうかによって適用される制度が異なります。移行日前に60歳になり受給権が発生していれば旧制度が適用され、移行日後に60歳になる方は新制度が適用されます。

- Q4

- 各制度は何歳まで加入ができますか?

- A

-

一部条件付きですが、各制度ともに、最長で70歳まで加入できます。ただし、新規の加入については、原則としてDB制度は67歳まで、DC制度は65歳までとなります。

保険料・掛金関係

- Q1

- 掛金の負担はありますか?

- A

-

制度に応じて、納める掛金の内容が変わります。

●DB制度の掛金は、全額、事業主が負担するため、皆さまの負担はありません。

●DC制度の掛金は、事業主負担に加え、加入者の選択により掛金を上乗せすることができます。(ただし、各社の社内規定により対応が異なります。)

- Q2

- 給料が変わったのに国の厚生年金保険料が変わっていません。どうしてですか?

- A

-

厚生年金保険料は、一人ひとりの標準報酬(報酬標準給与)月額に保険料率をかけて計算されて決められます。この標準報酬(報酬標準給与)月額は、毎年1回、4、5、6月の給料の平均月額をもとに見直され、9月分の保険料から用いられることになっていますが、給料の額が大きく変動するときは、その時期を待たずに標準報酬(報酬標準給与)月額ならびに保険料の見直し(随時改定)が行われることになっています。

ただし、見直しが行われるのは、給料の変動が3ヵ月連続した後となります。このため、給料が下がった(または上がった)すぐのタイミングでは、厚生年金保険料などの社会保険料は変更されません。

- Q3

- 私の妻は専業主婦ですが、妻の保険料はどうなっていますか?

- A

-

民間の企業に勤めるサラリーマンや公務員など、国民年金の第2号被保険者に扶養される20歳以上60歳未満の主婦(夫)の保険料は、配偶者の加入する厚生年金が制度全体として負担していますので、個人でお支払いする必要はありません。これにあてはまる人を「第3号被保険者」といいます。

第3号被保険者であることは、配偶者の収入によって生計がたてられているかどうかによって決められます。具体的には、年収130万円未満(パート勤めによる収入を含む)で、被扶養者の年収の半額以下であることが基準となります。もっとわかりやすくいえば、サラリーマンである夫(または妻)が加入する健康保険の被扶養者であれば、「第3号被保険者」となります。

■ 国民年金の加入区分

第1号被保険者 農業、自営業者、学生など、日本国内に住む20歳以上60歳未満の人

(保険料は自分で納めます)第2号被保険者 サラリーマンや公務員などで、原則70歳未満の人

(保険料は、毎月の給与やボーナスから天引きされます)第3号被保険者 配偶者が第2号被保険者である専業主婦(夫)で、20歳以上60歳未満の人

(第3号被保険者の保険料は、配偶者(第2号被保険者)の加入する年金制度が負担)

給付・手続関係

- Q1

- 基金の年金の支給月はいつですか?

- A

-

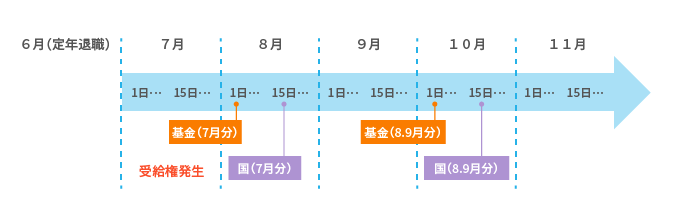

基金の年金は、年6回お支払いしています。支払いの直前に「ご送金のお知らせ」が送られてきます。

年金の支払日は、偶数月(2月、4月、6月、8月、10月、12月)の各1日で、前2ヵ月分の年金から所得税(7.6575%)が源泉徴収されてご指定の金融機関の口座に送金されます。

年金の受給権は、受給開始年齢に達した月の翌月から発生します。たとえば、6月に受給開始年齢に達すると、7月分から受給権が発生します(受給開始は偶数月の8月から)。

なお、国の年金の支払日は、偶数月の15日(金融機関が休日の場合は翌営業日)です。

■ 年金支払日のイメージ(6月退職の場合)

- Q2

- もしも、年金をうけている途中で亡くなったら、年金はどうなりますか?

- A

-

受取期間の残存期間に応じた一時金相当額が遺族の方に支払われます。

- Q3

- もしも、60歳になる前に亡くなったら、年金(一時金)はどうなりますか?

- A

-

当基金の加入者の方や、退職した60歳未満の方が亡くなられると基金の年金(一時金)は支払われません。しかし、遺族の方に対して次のような保障があります。

● 基金からは遺族一時金が支給されます

加入者期間が1ヵ月以上あった在職中の加入者の方や、年金(一時金)の待期期間中の方が亡くなられた場合、遺族の方に、基金より遺族一時金が支給されます。一時金額については、遺族一時金の解説をご覧ください。

- Q4

- 何歳から年金をうけられますか?

- A

-

年金受給資格を満たしていれば、60歳または60歳以降の資格喪失時から有期年金をうけられます。

- Q5

- 定年前に資格喪失した場合、年金はうけられませんか?

- A

-

旧制度と同様に、DB制度では資格喪失時に15年以上の加入者期間(55歳以上の場合は、旧制度から通算して10年以上の加入者期間)があれば、年金をうけられます。

その他

- Q1

- 基金からうけられる年金等の見込額を知りたいのですが、教えてくれますか?

- A

-

当基金では、加入者の皆さまからの年金等見込額の試算依頼を受け付けています。見込額は、生年月日や現時点での加入者期間をもとに、将来うけられる額となります。

ご希望の方は、「基金の年金見込額試算依頼について」に必要事項を記入のうえ、加入者証のコピーを添付してお申し込みください。回答は、依頼書に記載された皆さまの住所に郵送いたします。

ただし、年金の支給開始は早くても60歳ですので、例えば、現在20代の方が見込額の試算をするとなると40年近くの期間の給料を予測して行うこととなるので、見込額の内容はあまり意味のないものとなる可能性がありますのでご注意ください。

■ 請求手続

事業主を経由してご請求ください。

(「基金の年金見込額試算依頼について」は下のボタンからダウンロードできます)

- Q2

- 基金の年金にも税金がかかるのでしょうか?

- A

-

基金の年金は、税制上では国の年金と同じく「雑所得」となり、一律で7.6575%を源泉徴収(年金額から天引き)されることになります。

なお、年金受給者の皆さまは、毎年2月16日から3月15日までの間に住所地を管轄する税務署で確定申告を行い、税の過不足を精算してください。また、当基金では確定申告に必要な源泉徴収票を毎年1月に三井住友信託銀行株式会社からお送りしていますので、紛失しないようお願いいたします。