年金制度のしくみ

年金制度の全体像

国の年金制度は社会全体で老後を支えます

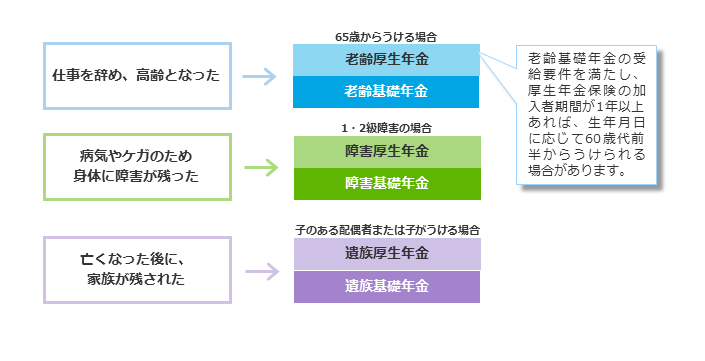

- 国が運営する年金制度は、「老齢」になったとき、あるいは「死亡」、「障害」といった万一のときに備えて、国民が保険料を出し合い社会全体で支えるしくみです。

- 日本に住む20歳以上60歳未満のすべての人は「国民年金」に加入し、さらに民間企業で働く人は「厚生年金保険」にも加入しています。この2階建ての年金制度は国が運営する年金制度(公的年金制度)で、高齢期の所得保障の中心となります。

- 受給資格を満たした人は、年金がうけられる年齢になると、国民年金からは「老齢基礎年金」、厚生年金保険から「老齢厚生年金」をそれぞれうけます。

■国からうけられる年金の種類

企業年金は老後の所得を補完し、充実した生活を支えます

- 企業年金制度は、加入事業所で働く社員(一般的には退職金制度の対象者)の将来にわたる生活の安定を図ることを目的として運営されています。

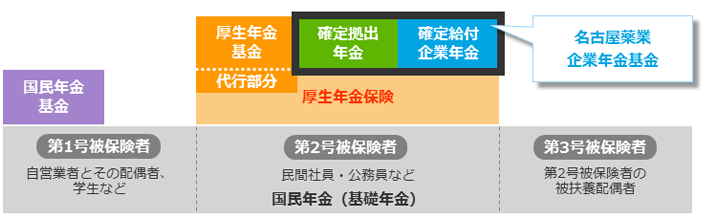

- 名古屋薬業企業年金基金の加入者である皆さまは、受給資格を満たすと、公的年金に加えて、当基金(確定給付年金(DB)制度)および確定拠出年金(DC)制度からの給付(年金または一時金)がうけられます。

※当基金が提供するDCプランに加入されていない事業所もございます。その場合、当基金の確定拠出年金(DC)制度からの給付はありません。 - 当基金のDB制度における給付(年金または一時金)は、すべて会社の負担により賄われています。そのため、基金に加入している皆さまの負担はありません。ただし、DC制度に加入している場合は、加入者の選択によって掛金を上乗せして拠出することができます。

■年金制度の全体像

※当基金は確定給付企業年金(DB)制度ですが、福利厚生として確定拠出年金(DC)制度も運営しています。DC制度の詳細は三井住友信託銀行株式会社のページをご参照ください。

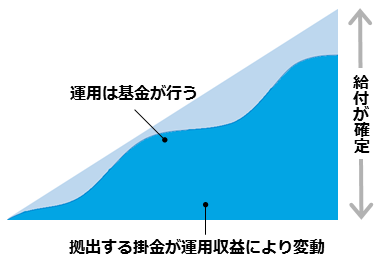

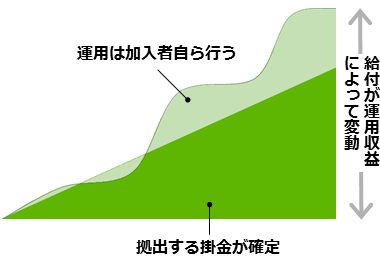

■DB制度とDC制度の違い

| 確定給付年金(DB)制度 DB=Defined Benefit Plan |

確定拠出年金(DC)制度 DC=Defined Contribution Plan |

|---|---|

|

|

基金には、入社から退職(基金脱退)まで加入します

- 名古屋薬業企業年金基金に加入できるのは、実施事業所に使用される70歳未満の厚生年金保険の被保険者の方(以下、「社員等」といいます)です。ただし、加入者となれる期間が70歳までに3年を見込めない方は加入対象となりません。

※旧厚生年金基金の終身加算年金を受給できる方は「65歳まで」となります。

- 加入者資格は、一般的に入社した日(社員等となった日)に取得し、次のいずれかの日に喪失します。

- (1)退職した日の翌日

- (2)70歳の誕生日の前日(※に該当の方は65歳の誕生日の前日)

- (3)亡くなった日の翌日

- (4)雇用契約の内容が変わったことで厚生年金保険の被保険者資格を喪失した日

- 加入者期間は「資格取得日の属する月」から「資格喪失日の属する月の前月」までを月単位で数えます。

- 加入者期間にかかる特例措置

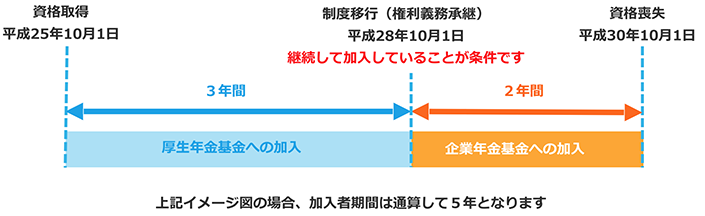

名古屋薬業企業年金基金は「名古屋薬業厚生年金基金」から権利義務を承継しております。

したがって、「名古屋薬業厚生年金基金」の加入員であった方が、そのまま名古屋薬業企業年金基金へ加入された場合に限り、加入者期間は「名古屋薬業厚生年金基金での資格取得日の属する月」から「名古屋薬業企業年金基金での資格喪失日の属する月の前月」までの期間となります。

ただし、この特例措置は「確定給付年金(DB)制度」に対してのみの措置であって、「確定拠出年金(DC)制度」については、適用されませんのでご注意ください。

■イメージ図

- 資格喪失後、再度基金に加入した場合、以前の加入者期間にかかる給付を受給しているときや、脱退一時金相当額を他制度に移換しているときは通算されません。

当基金の業務概況について

- 当基金の業務概況については、こちらをクリックしてください。